Прайс-лист

Позвоните мне

Спасибо, запрос успешно отправлен!

Ошибки при обработке формы!

Заказать документы

Спасибо, запрос успешно отправлен!

Ошибки при обработке формы!

Оставить заявку

Спасибо, запрос успешно отправлен!

Ошибки при обработке формы!

Прайс-лист

Услуги

Специальные предложения

Скидки и акции

Новости

16.10.2024

1C:Предприятие 8 Типовая конфигурация Садовод (базовая) редакция 3.0 (новое)

Новости «1C»

23.10.2024

Компании "Автоматизация Успеха", г. Самара присвоен статус "Сертифицированный Сервисный партнер "1С"

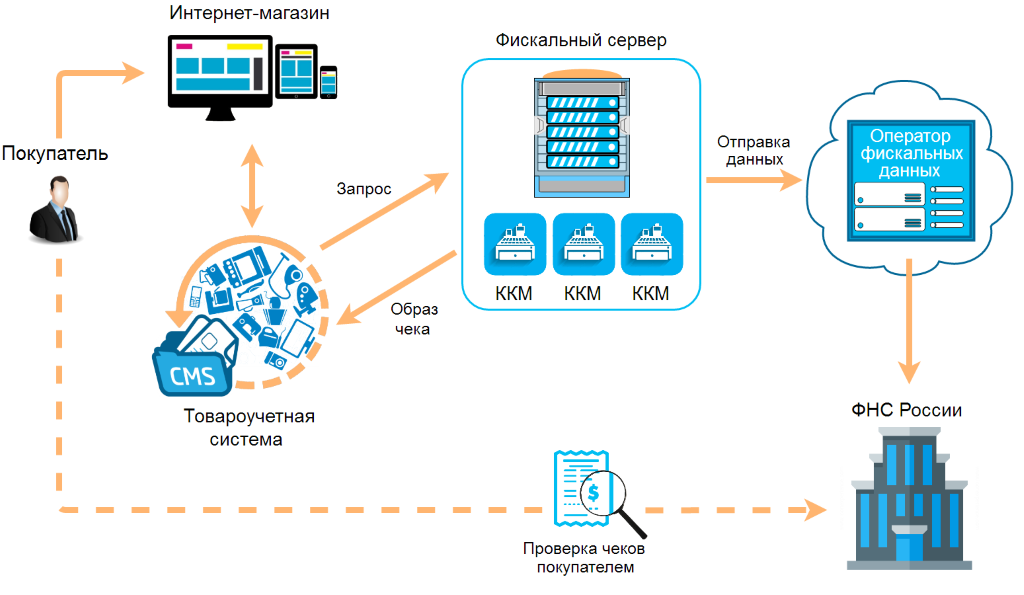

Изменения, определяющие работу интернет-магазинов, имеют прямую связь с федеральным законом 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" с принятыми новыми изменениями от 03.07.2016 года. В данной редакции в статье 1.2 был введен пункт 5 (принят ФЗ-290 от 03.07.2016)

Пункт 5: пользователи, при выполнении соответствующих расчетов с применением электронных средств оплаты платежа, не обеспечивающих возможность контакта непосредственного покупателя с пользователем или лицом, которому предоставлены соответствующие полномочия, и использованием приборов, подключенных к интернету, и обеспечивающих возможность дистанционного контакта клиента и пользователя при выполнении расчетов (далее – расчеты с применением электронных приборов через интернет), должны гарантировать получение покупателем кассового чека или отчетного бланка в электронном виде на соответствующий номер или адрес электронной почты до того, как будет выполнен платеж. При этом нет необходимости печатать бланк или кассовый чек на бумаге.

Данный закон регламентирует обязанность всех интернет-магазинов генерировать фискальные кассовые чеки и отсылать их в ОФД и клиенту в электронном виде. Однако некоторые положения спровоцировали массу споров. В большинстве своем, связано это с тем, что статья 1.1 Закона № 54-ФЗ гласит: «Расчеты — прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги», что означает распространение закона исключительно на данные операции. Стоит отметить, что способов оплаты, используемых интернет-магазинами намного больше, и не каждый может быть рассмотрен как «использование наличных и (или) электронных средств платежа»

Однако при этом всем необходимо помнить о сообщении Министерства Финансов Российской Федерации от 28 апреля 2017 г. N 03-01-15/26324, которое говорит о том, что Федеральный закон N 54-ФЗ не предоставляет особых условий в отношении работы ККТ для продавца при выполнении оплаты с использованием поручения через услуги кредитной конторы.

При возникновении неопределенности ФНС, которая подчинена Министерству Финансов, обязательно будет руководствоваться вышеизложенным письмом. Однако какое решение будет принято конкретным судьей при рассмотрении такого дела не скажет никто. Исходя из реалий сегодняшнего дня, каждый интернет-магазин, принимающий оплату за проданный товары или совершенные услуги, обязательно должен генерировать чеки и высылать их в ОФД и покупателю.

Кроме того, необходимо обратить внимание на выпущенные ФНС рекомендации по выполнению расчетов в интернете при помощи электронных средств платежа. Новый формат предлагаемых документов, версии 1.1, обуславливает самые разные схемы расчетов, и, при его внедрении, было важно, как именно будет реализован механизм регуляторов. Стоит подробнее рассмотреть, что меняется для интернет-магазинов, принимающих оплату на сайте.

Одно из важных изменений – разделение процессов оплаты услуг и передачи купленного товара клиенту. Исходя из того, что эти процессы занимают достаточно продолжительный промежуток времени, ФНС призывает фиксировать сделку двумя чеками: в одном отражать информацию по поводу оплаты, в другом доставку товара и его получение клиентом.

Первый чек, генерируемый при оплате заказа непосредственно на сайте должен содержать следующую информацию:

Второй чек необходимо формировать одновременно с тем, как будет проводиться передача товара покупателю и будет подтвержден полный расчет. Его следует печатать сразу же, в присутствии клиента и потом отправляется ему же в электронном виде. Если при этом осуществляется доставка, то чек необходимо печатать курьеру, если самовывоз – в пункте выдачи товара.

Подобный чек обязательно должен содержать:

Данная схема весьма полезна, так как делит проведение сделки на этапы и каждый их них фиксируется соответствующим документом. В первом чеке предмет расчета – факт выполнения оплаты, а во втором – товар, что уже был оплачен покупателем.

Однако стоит помнить, что ФНС не исключает возможность использования более простой схемы, при которой вся сделка фиксируется при помощи одной схемы.

В этом случае необходимо заполнить:

Данный чек комбинирует в себе свойства первых двух из полноценной схемы выполнения расчетов и одновременно фиксирует факт выполнения оплаты клиентом и передачу ему купленного товара. Такая схема схожа с обычным расчетом в магазине.

Стоит обратить внимание, на то, что неизвестно каким образом будет фиксироваться согласие клиента на использование более простой схемы. Возможно, интернет-магазинам для этого придется создать специальный «checkbox», аналогично с тем, как клиент одобряет обработку персональных данных.

Еще один не менее важный момент – указанную схему все интернет-магазины должны использовать в сочетании с применением нормативных документов 1.1, а для фискальных документов версии 1.0 и 1.05 – пока лишь рекомендация. Но стоит заранее озаботиться реализацией поэтапного перехода на эту схему расчетов. Потому что переход на фискальные документы 1.1 возможно окажется внезапным, к примеру, при замене фискального и отсутствии в продаже текущей версии 1.0.

Ответ на этот вопрос в данный момент можно отыскать в реестре ККТ, что размещен на сайте ФНС. Информация о моделях контрольно-кассовой техники дополнена полями «поддерживаемые версии форматов ФФД с учетом изданного приказа от 21.03.2017 № ММВ-7-20/229@»

Этот тип документов дает возможность правильно отобразить в теле чека любые операции: реализацию подарочных карт, предоплаты, выдачу аванса, кредита или другие сделки, имеющие сложную схему расчета.

В версии фискальных документов 1.05 появились новые реквизиты, нуждающиеся в правильной обработке. Учитывая этот факт, необходимо обратить внимание, что для использования кассовой техники под фискальные документы версии 1.05 следует удостовериться, что:

Еще один важный факт – при использовании сервисов, выдающих в аренду кассовые аппараты, следует все равно покупать ККТ в пункт выдачи или курьеру для окончательного расчета при передаче товара.

Сообщить об ошибке

Спасибо, запрос успешно отправлен!

Ошибки при обработке формы!

Нужна консультация

Спасибо, запрос успешно отправлен!

Ошибки при обработке формы!